Financial Analysis - FinExAnalysis 2012

New product

Le but principal du programme FinExAnalysis - rendre l'analyse financièr

Le but principal du programme FinExAnalysis - rendre l'analyse financière des organisations efficace, pratique et rapide, y compris dans des conditions de temps limité. Vous pouvez utiliser le système développé FinExAnalysis Pour:

- Surveillance trimestrielle constante de la situation financière des entreprises et des organisations;

- Élaboration des soldes prévus et des résultats financiers prévus;

- Effectuer une analyse expresse de la situation financière de l'entreprise en peu de temps;

- Préparation de notes analytiques aux états financiers;

- Préparation de matériel analytique pour réunions d'actionnaires, membres de collectifs du travail;

- Élaboration d'une stratégie de développement des entreprises à moyen et à long terme;

- Élaboration de programmes de récupération de la situation financière (assainissement) des entreprises pour les gestionnaires d'arbitrage;

- Effectuer des analyses réglementées conformément aux actes réglementaires des organismes de réglementation;

- Effectuer une analyse financière pendant la vérification;

- Identifier les options possibles pour le développement ultérieur de l'entreprise en élaborant une matrice de stratégies financières.

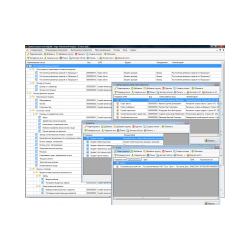

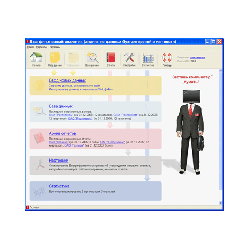

- L'interface simple et pratique du programme Analyse financière - FinEkAnaliz le distingue des autres paquets similaires, noté par la majorité des utilisateurs. Vous ne devez pas passer de longues heures à développer le produit. Vous pourrez recevoir le premier rapport dans une demi-heure après l'entrée dans les états financiers.

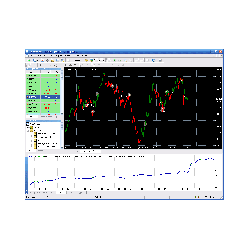

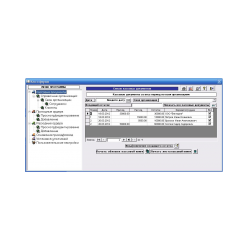

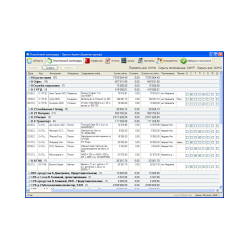

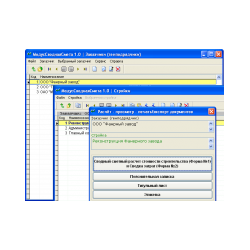

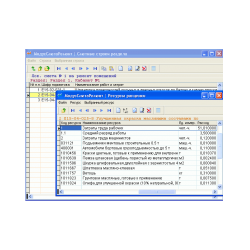

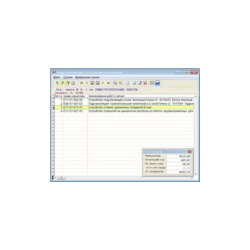

- Sur la base des états financiers (formulaire n ° 1, formulaire n o 2 et, le cas échéant, formulaire n ° 3, formulaire n o 4, formulaire n ° 5), le programme génère des rapports de texte analytiques ainsi que des graphiques et des recommandations pour améliorer la situation financière.

- Les résultats de l'analyse sont transportés vers MS Word, où ils peuvent être facilement modifiés selon vos besoins.

- Une caractéristique importante du programme est l'ouverture des méthodes utilisées par les calculs économiques pour les utilisateurs.

- FinExAnalysis dans la catégorie de programme d'analyse financière est l'un des meilleurs en termes de prix / qualité. Nos prix sont plusieurs fois inférieurs à ceux des concurrents tout en conservant les fonctionnalités de base. Cela a été réalisé en minimisant les coûts.

Related Products

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)