Financial Analysis - FinExAnalysis 2012

New product

Programa honen helburu nagusia FinEkAnaliz - Erakundeen finantza analisia

Programa honen helburu nagusia FinEkAnaliz - Erakundeen finantza analisia modu eraginkorrean, komenigarrian eta gonbidatuan egitea, denbora mugatuaren baldintzetan barne. Garatutako sistema erabil dezakezu FinEkAnaliz for:

- Enpresen eta erakundeen finantza egoeraren hiru hileko jarraipen etengabea.

- Aurreikusitako saldoen garapena eta aurreikusitako finantza-emaitzak;

- Enpresa finantzarioaren egoera aztertzea, denbora laburrean;

- Finantza-adierazpenen analisi oharrak prestatzea.

- Material analitikoak egiteko akziodunen bilerak, laneko kolektiboetako kideak prestatzea;

- Epe ertain eta luzean enpresa garapenaren estrategia garatzea.

- Enpresen finantza egoera (saneamendua) enpresen arbitraje kudeatzaileentzat berreskuratzeko programak garatzea.

- Analisi arautuak egitea agentzien arauzko egintzen araudiaren arabera;

- Finantza analisia burutzea auditorian;

- Enpresaren garapena hobetzeko aukerak identifikatu, finantza-estrategien matrizea prestatuz.

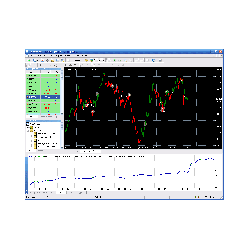

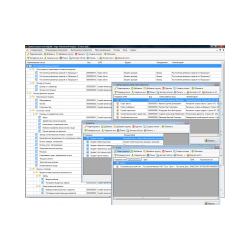

- Programa finantzarioaren analisi sinple eta komenigarria: FinEkAnaliz-ek bereizten du beste antzeko paketeetatik, hau da, erabiltzaile gehienak aipatzen ditu. Ez duzu produktua garatzeko ordu luzez egon behar. Lehenengo txostena jaso ahal izango duzu urteko kontuetan sartutako ordu erdian.

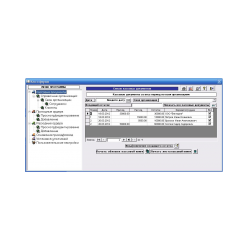

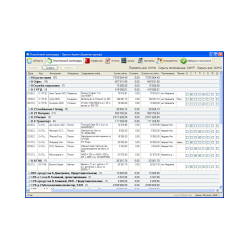

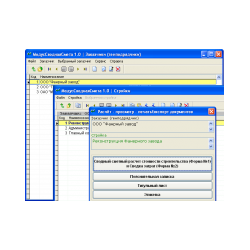

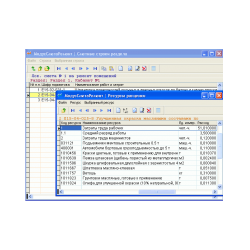

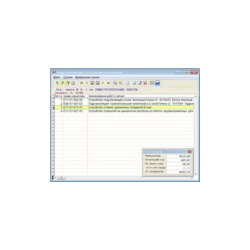

- Finantza-egoeretan oinarrituta (Formularioa # 1, Formularioa # 2 eta, behar izanez gero, Formularioa # 3, Formularioa # 4, Formularioa 5), programak testu analitiko txostenak sortzen ditu, grafiko grafikoekin eta gomendioekin batera.

- Analisiaren emaitzak MS Word-era garraiatzen dira, zure beharretara erraz editatu ahal izateko.

- Programaren ezaugarri garrantzitsu bat erabiltzaileen kalkulu ekonomikoek erabiltzen dituzten metodoen irekitasuna da.

- FinExAnalysis finantza analisiaren programaren kategorian prezio / kalitate ratioari dagokionez onena da. Gure prezioak hainbat lehiakideek baino baxuagoak dira oinarrizko funtzionaltasuna mantentzen duten bitartean. Kostuak minimizatuz lortzen zen.

Related Products

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)